연금펀드

퇴직연금

여유로운 노후를 위한 든든한 퇴직연금 제도,

퇴직연금을 소개합니다.

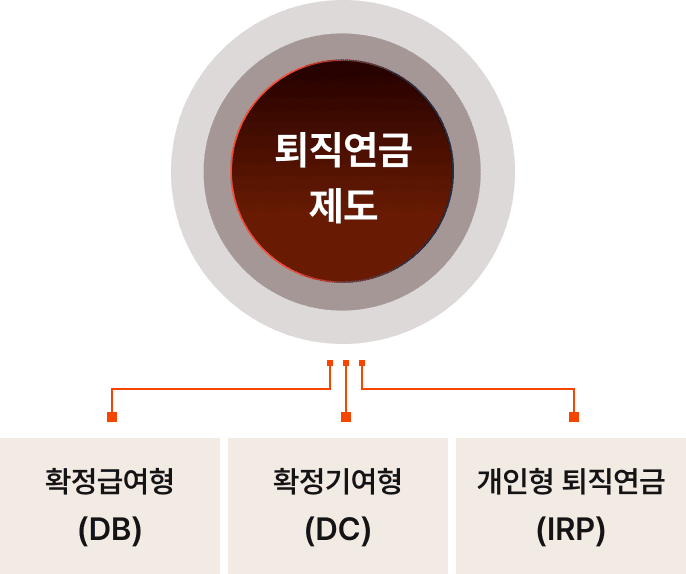

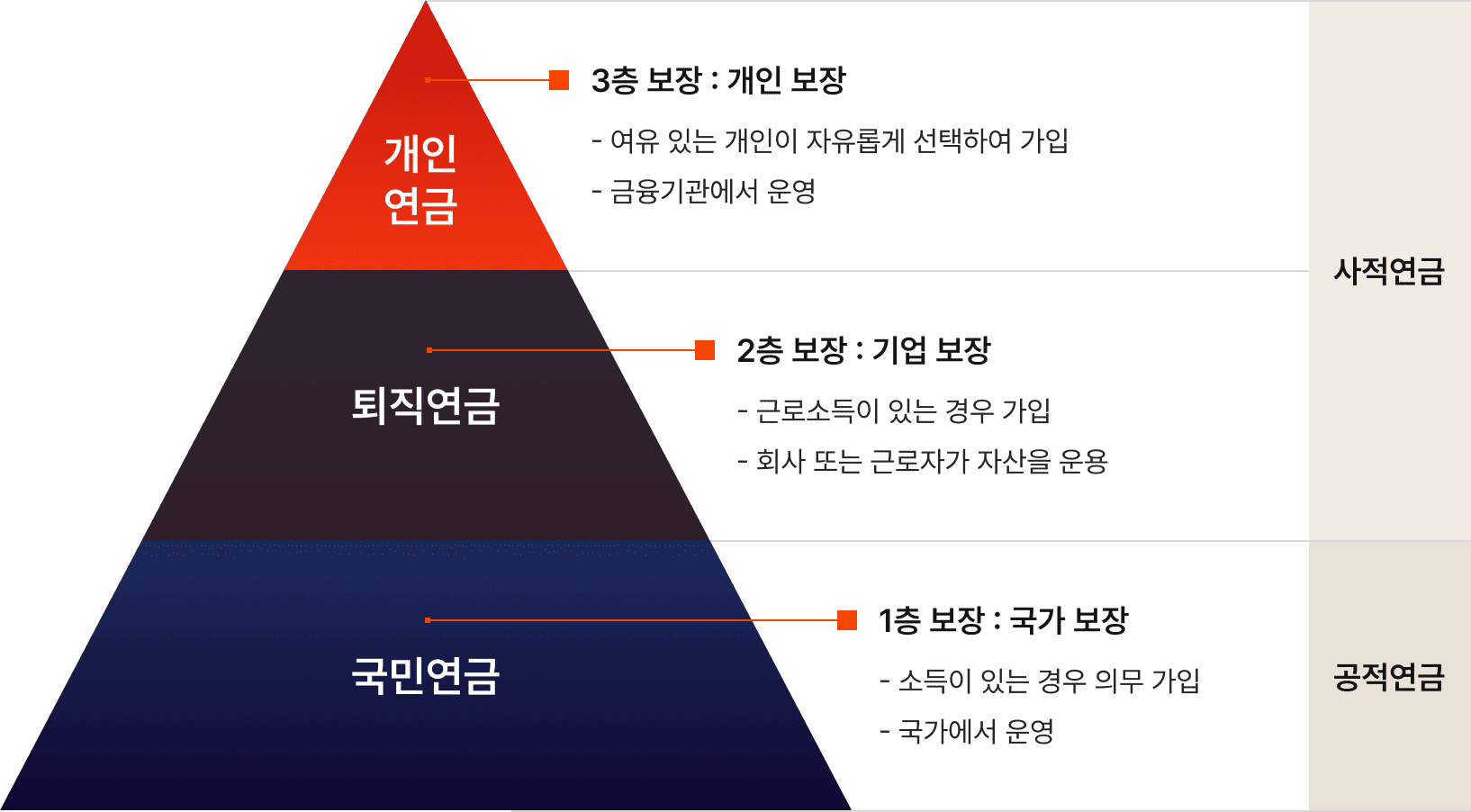

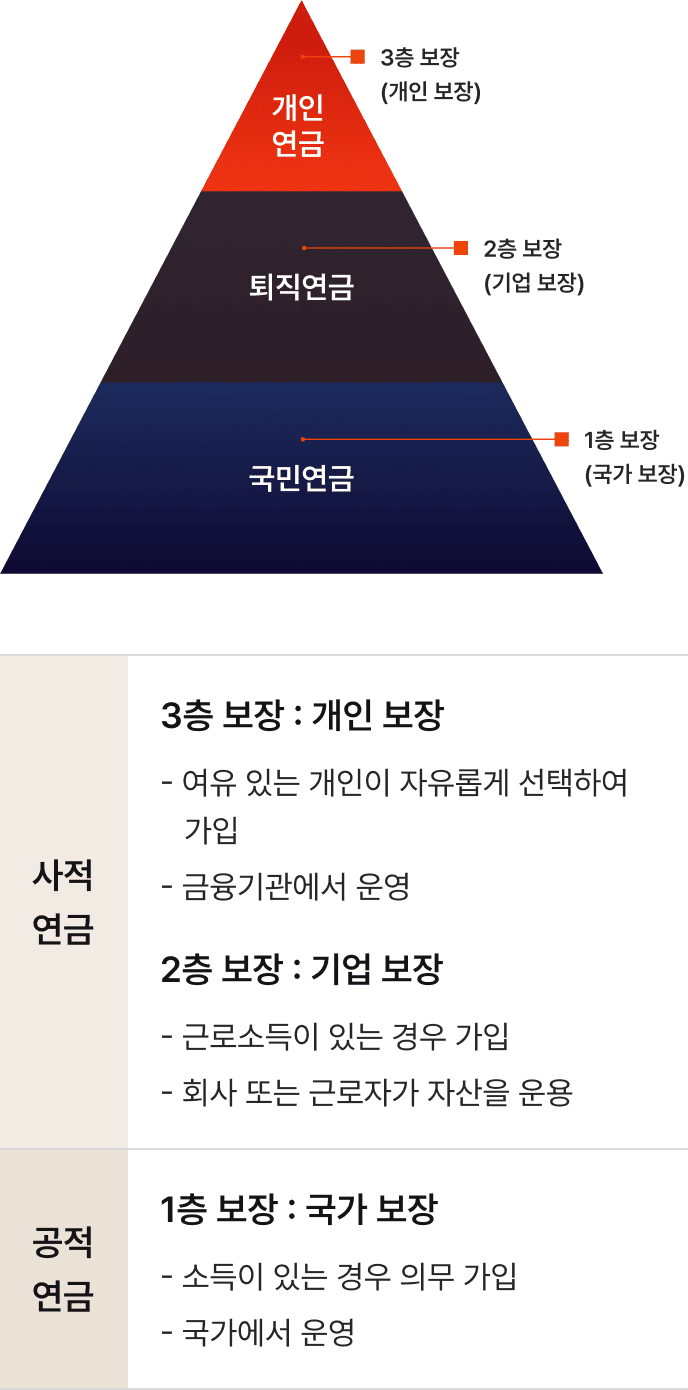

퇴직연금 제도란?

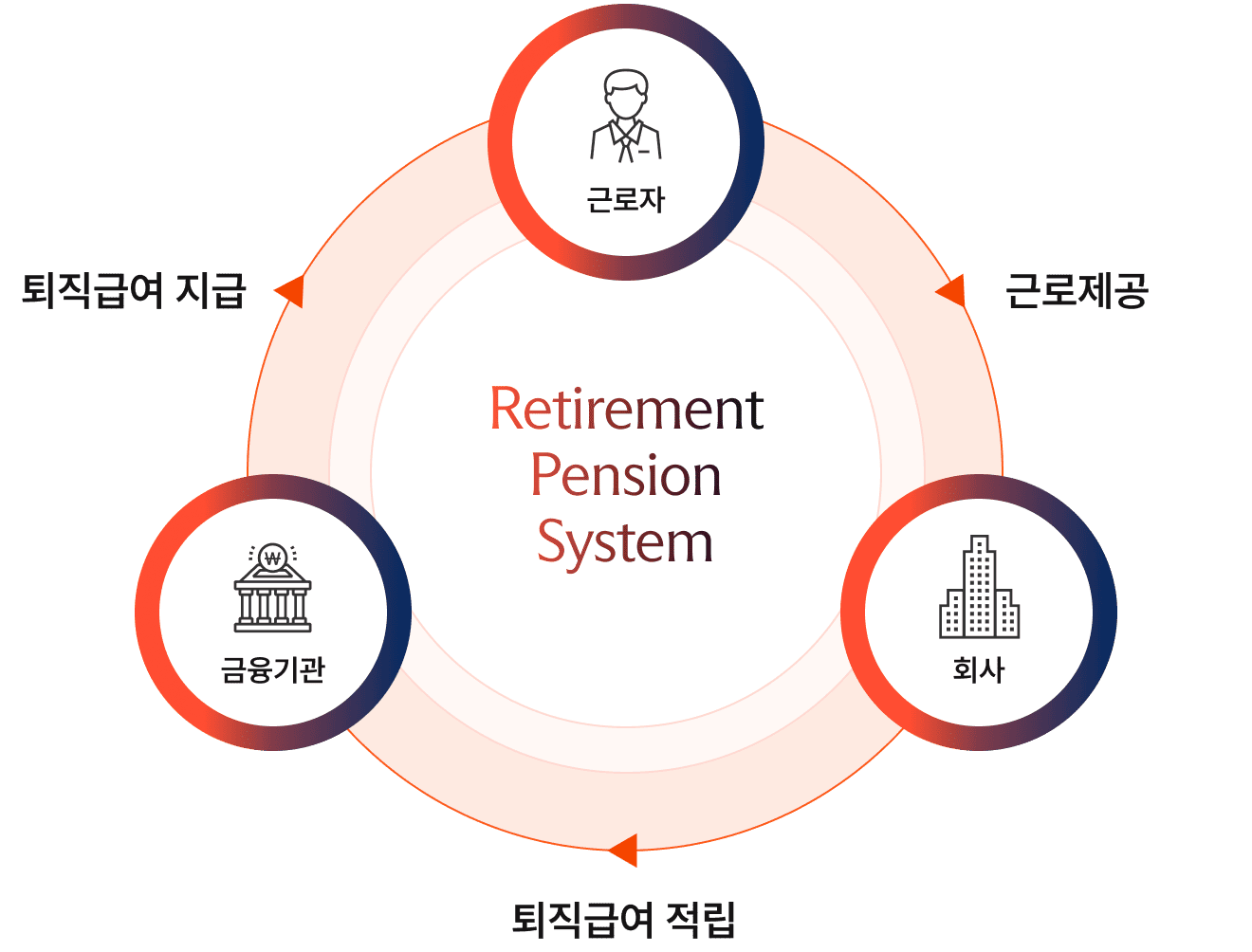

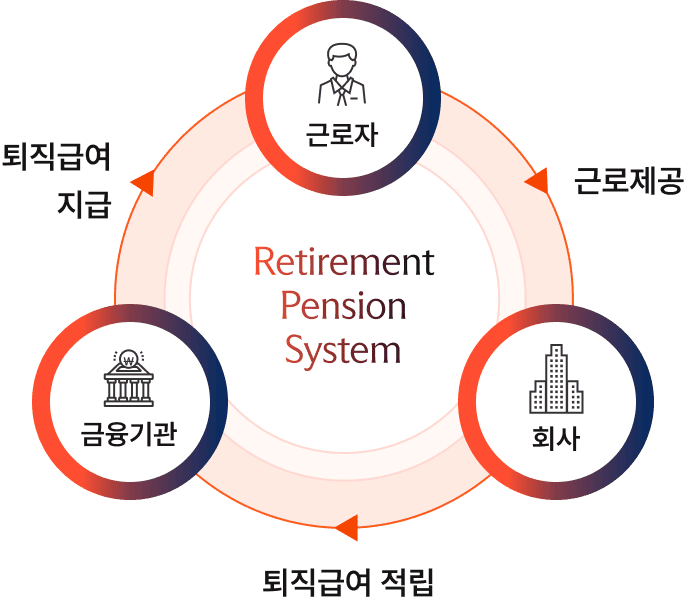

근로자들의 노후소득 보장을 위해 근로자 재직 기간 중 근로자의 퇴직급여를 금융기관에 적립하고,

이 적립금을 회사(DB) 또는 근로자(DC)가 운용하다가 55세 이후 연금 또는 일시금으로 수령할 수 있도록 하는 제도

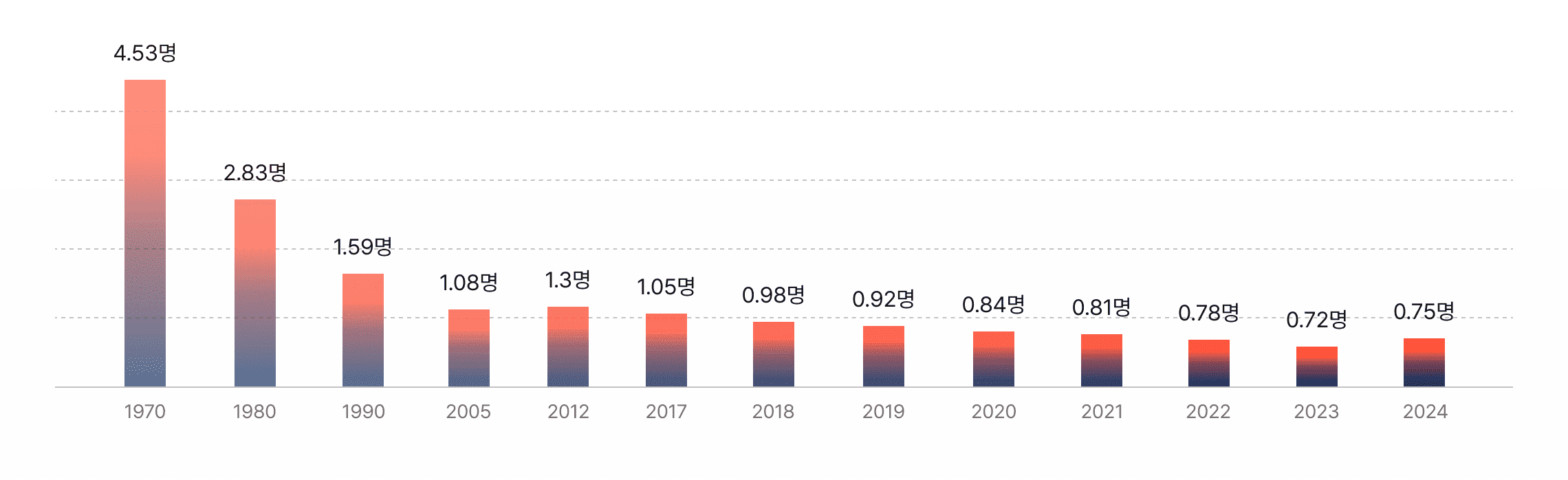

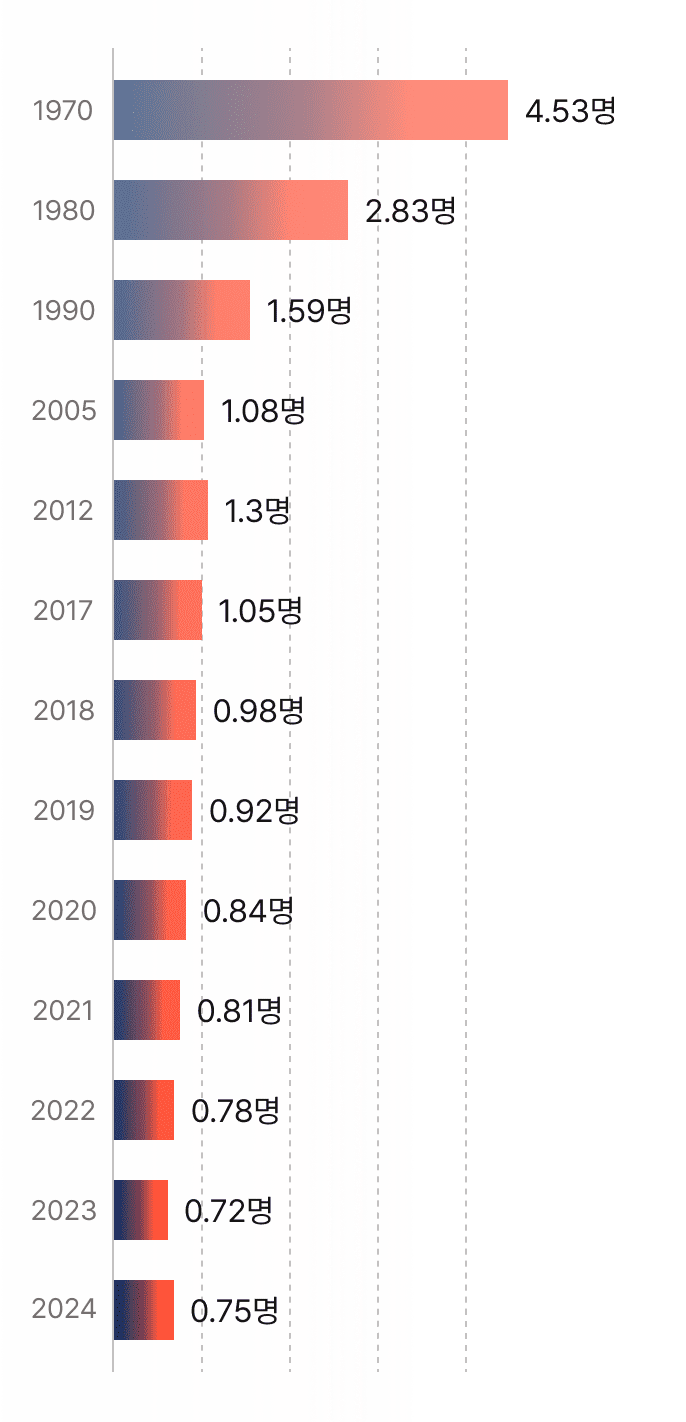

노인 부양 인구 감소 / 늘어나는 노인 인구 합계출산율* 0.75명의 시대

- 자료 : 통계청 <인구동향조사> 각 연도

- 합계출산율 : 가임기 여성(15-49세) 1명이 가임기간(15-49세) 동안 낳을 것으로 예상되는 평균 출생아수

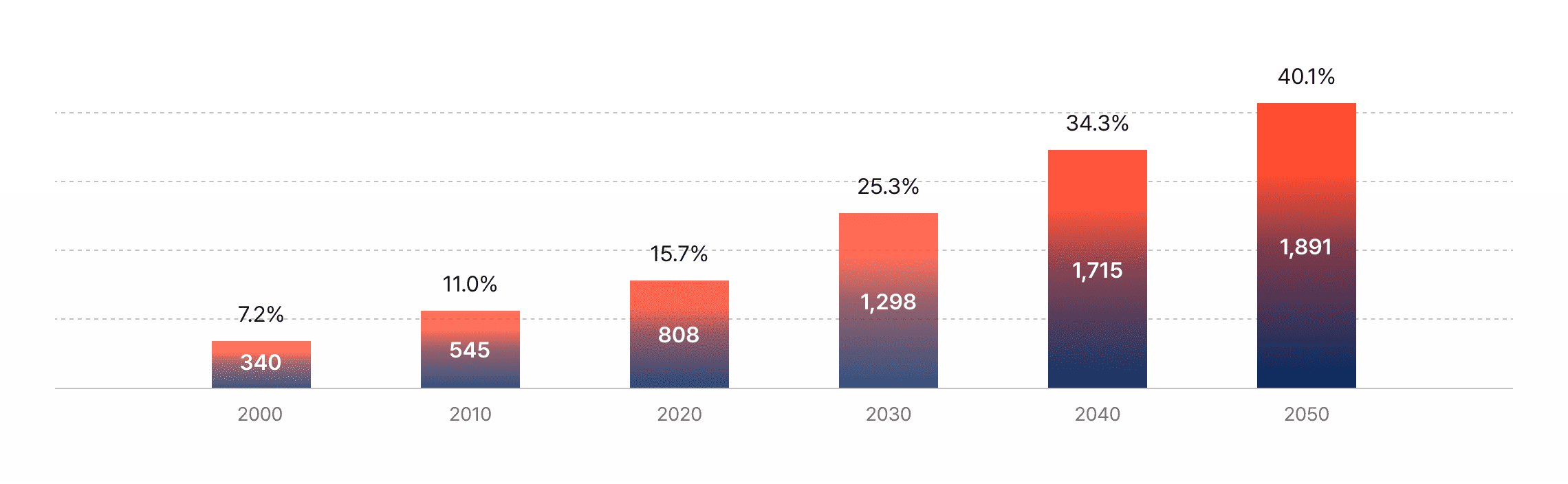

전체 인구 중 65세 이상 노인 인구 비율 전체 인구 중 노인 인구 비율 (단위 : 만명)

- 자료 : 통계청 <장래인구추계> 각 연도

제도별 특징

-

확정급여형(DB), 확정기여형(DC)

근로자의 퇴직급여 재원을 회사가 운용(DB)하거나 근로자 개인이 직접 운용 (DC)하여 근로자가 퇴직 후 연금 또는 일시금으로 받아 노후에 쓸 수 있도록 하는 제도

-

개인형 퇴직연금(IRP)

이직 또는 퇴직할 때 받은 퇴직급여를 적립하거나, 본인 부담으로 추가 납입한 자금을 만 55세 이후 연금화 할 수 있는 제도

| 구분 | 내용 |

|---|---|

| 가입대상 |

|

| 납입한도 |

|

| 세액공제 |

|

| 연금수령대상 | 만 55세 이상 및 5년 이상 가입고객 |

| 중도인출 |

법에서 정한 사유에 한하여 중도인출 가능

|

-

상기 기재된 세율 및 과세 관련 내용 등은 조세특례제한법 및 소득세법 등에 근거하며, 해당 법과 동법 시행령 및 시행규칙의 개정내용에 따라 변경될 수 있습니다.

또한 상기 기재되어 있는 세금관련 내용은 수익자의 일부 환매 또는 중도 해지 시 적용기준 및 내용 등이 달라질 수 있으므로 자세한 내용은 판매회사와 사전에 협의하시기 바랍니다.

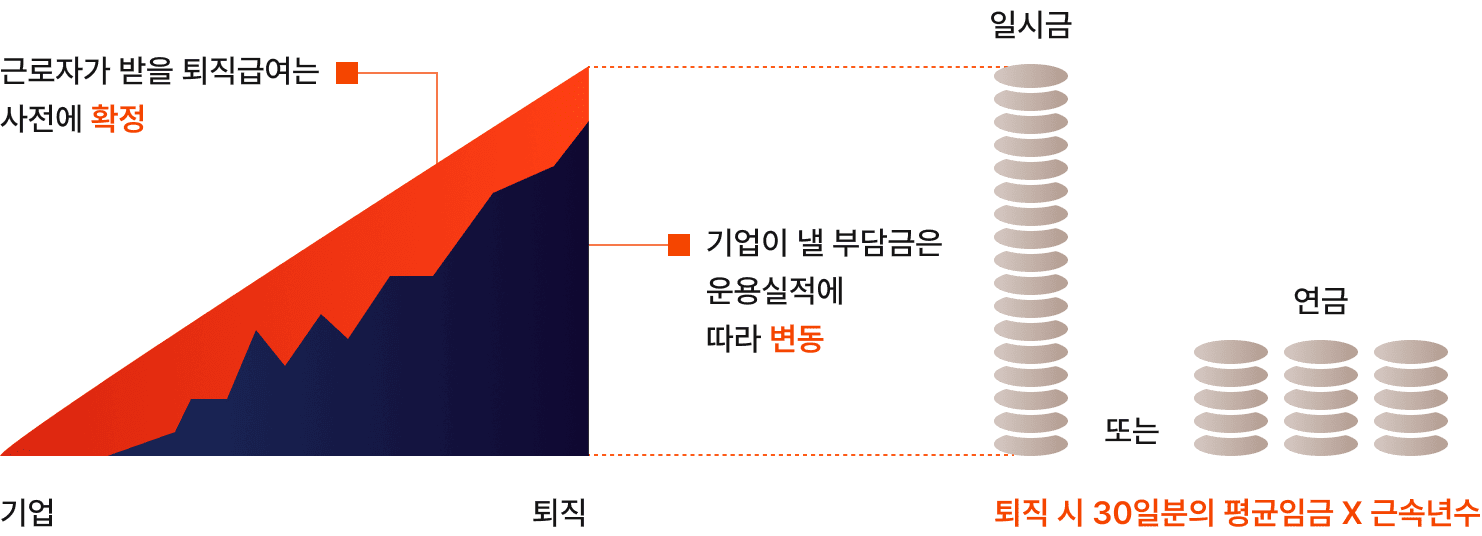

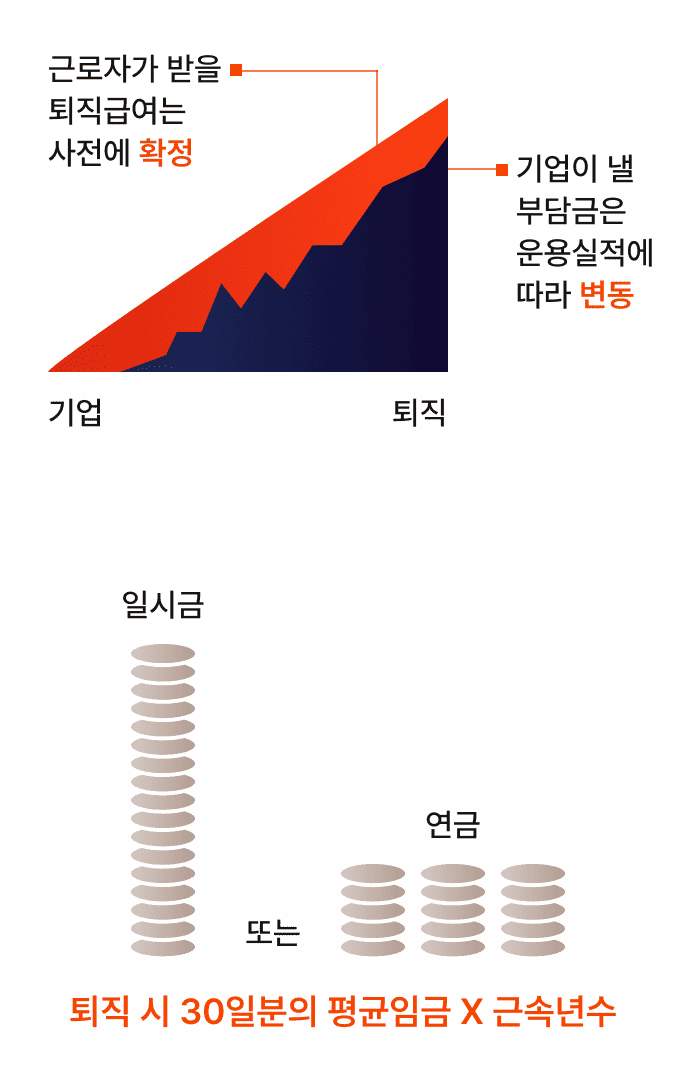

DB(Defined Benefit) 제도

근로자가 퇴직할 때 받을 퇴직급여가 사전에 확정된퇴직연금 제도로, 사용자(회사)는 퇴직연금 부담금을 적립해 자기 책임으로 운용합니다.

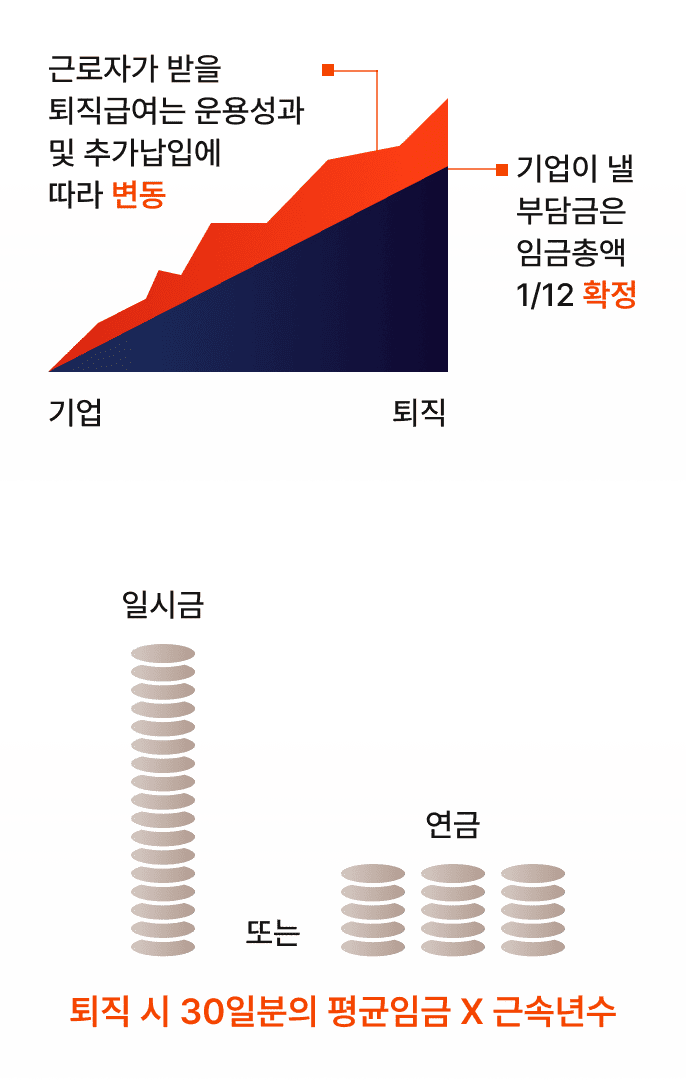

- 퇴직급여 = 퇴직 전 3개월 평균 임금 X 근속연수

- 운용 주체 및 책임: 회사

- 퇴직연금 수령: 일시금과 연금 중 선택

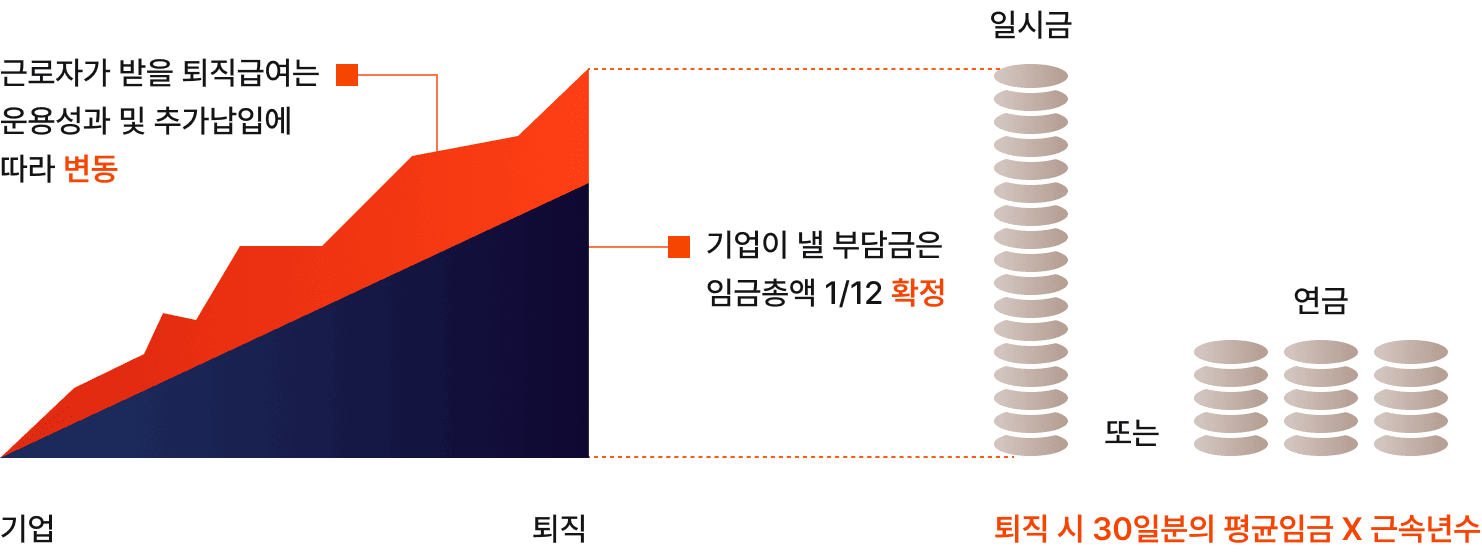

DC(Defined Contribution) 제도

사용자(회사)가 납입할 부담금이 매년 근로자 연간임금총액의 1/12로 사전에 확정된 퇴직연금제도입니다. 근로자는 직접 자신의 퇴직연금 적립금을 운용하여 적립금과 운용수익을 퇴직급여로 지급받습니다.

- 퇴직급여 = 회사 납입금 + 운용수익의 누적액

- 운용 주체 및 책임: 근로자

- 퇴직연금 수령: 일시금과 연금 중 선택

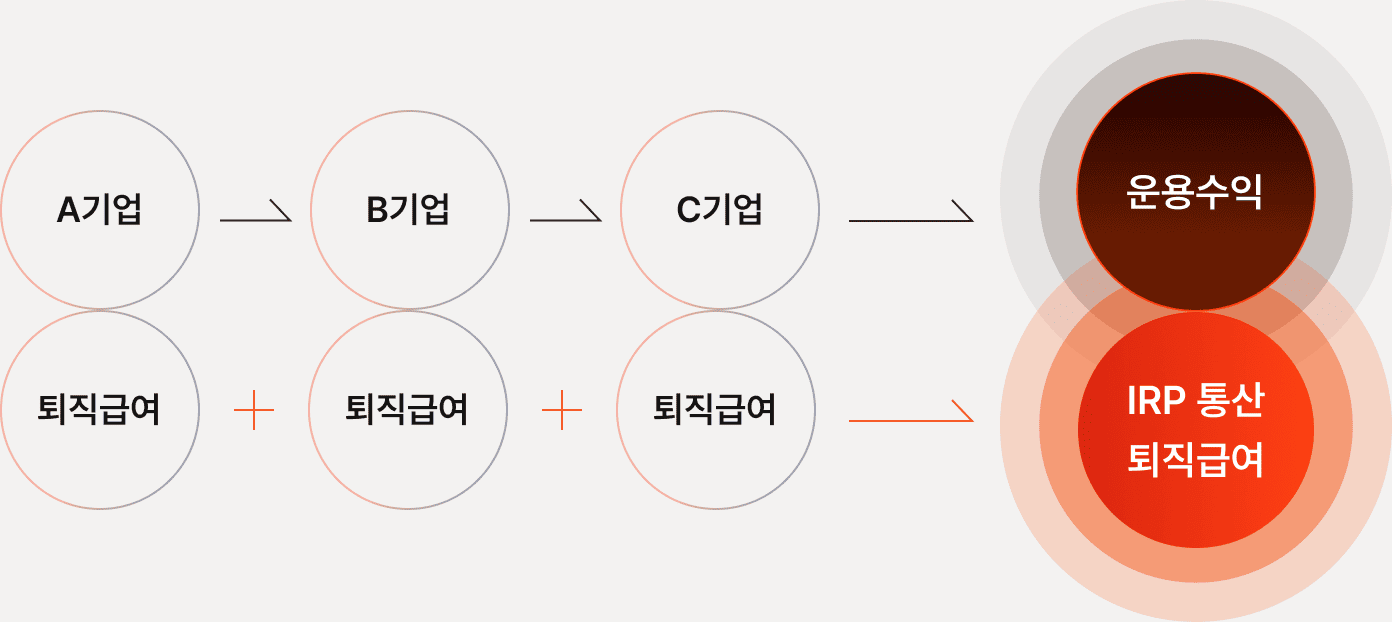

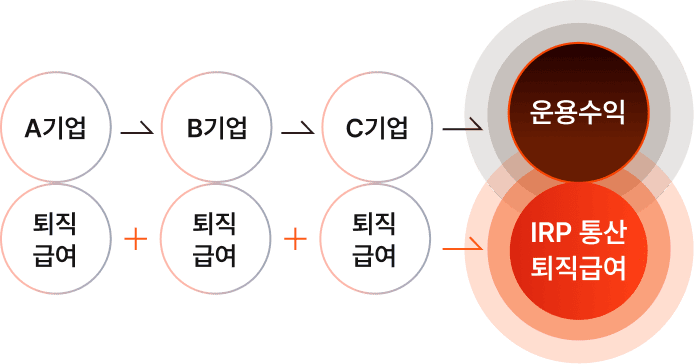

IRP(Individual Retirement Pension, 개인형퇴직연금) 제도

근로자가 직장을 옮기거나 퇴직하면서 지급받은 퇴직급여를 한 계좌로 모아 노후재원으로 사용할 수 있도록 하는 퇴직연금 전용계좌 (통산장치) 제도입니다.

- IRP 해지 시까지 소득세 납부가 연기되는 과세이연 혜택

- DB/DC형 퇴직연금 외 IRP 계좌 개설해 추가 납입 가능

- 퇴직연금 수령: 일시금과 연금 중 선택

퇴직연금 운용전략

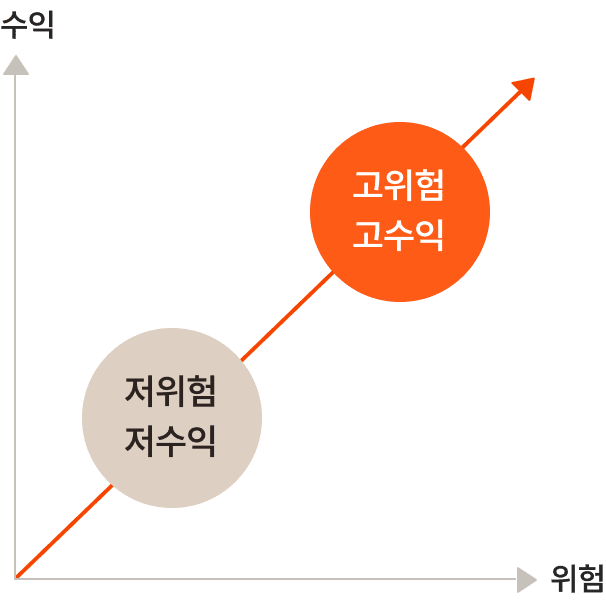

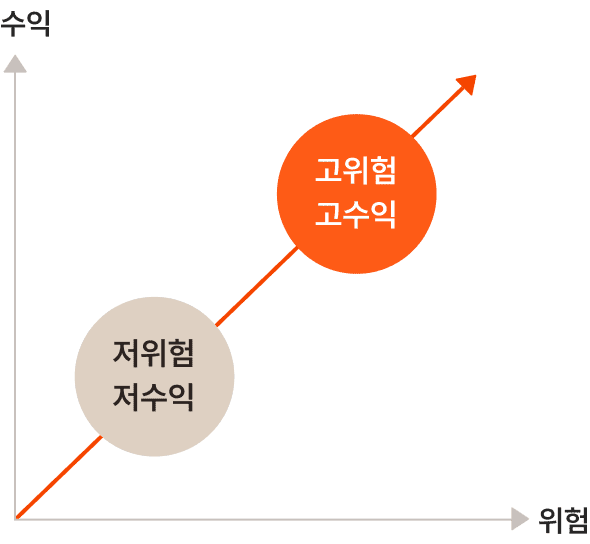

수익과 위험과의 관계

수익과 위험의 일반적인 관계

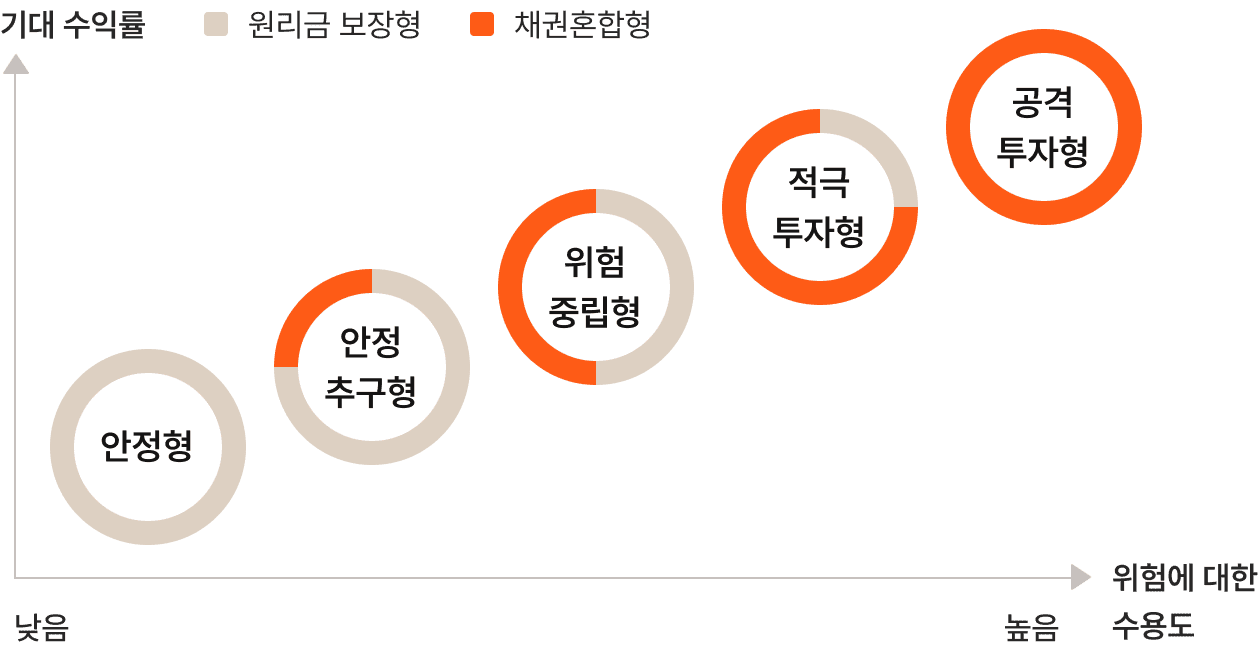

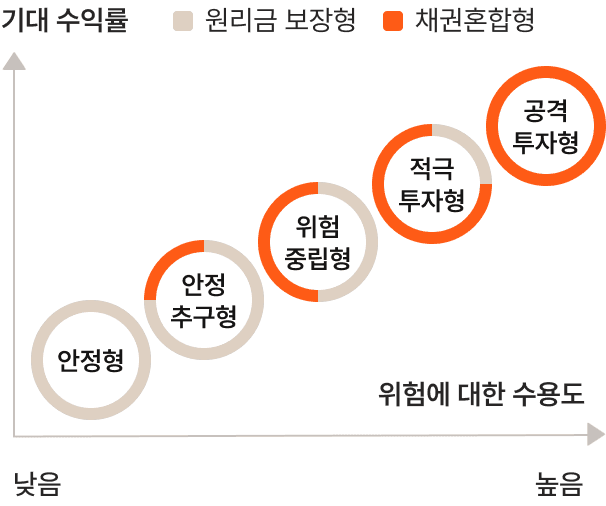

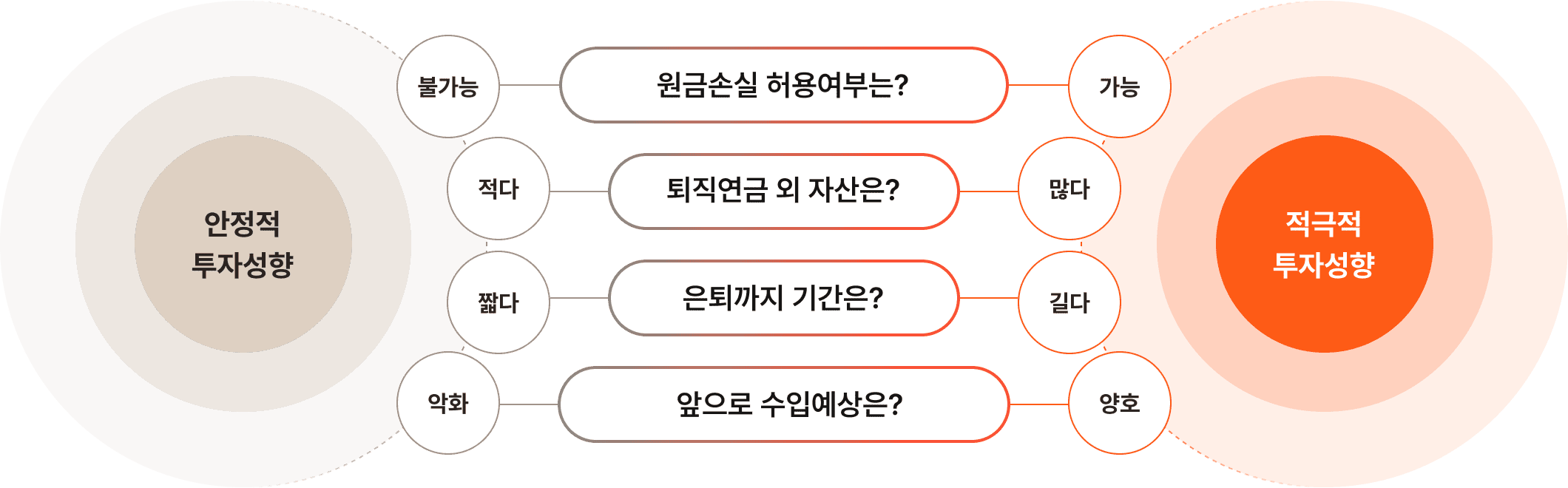

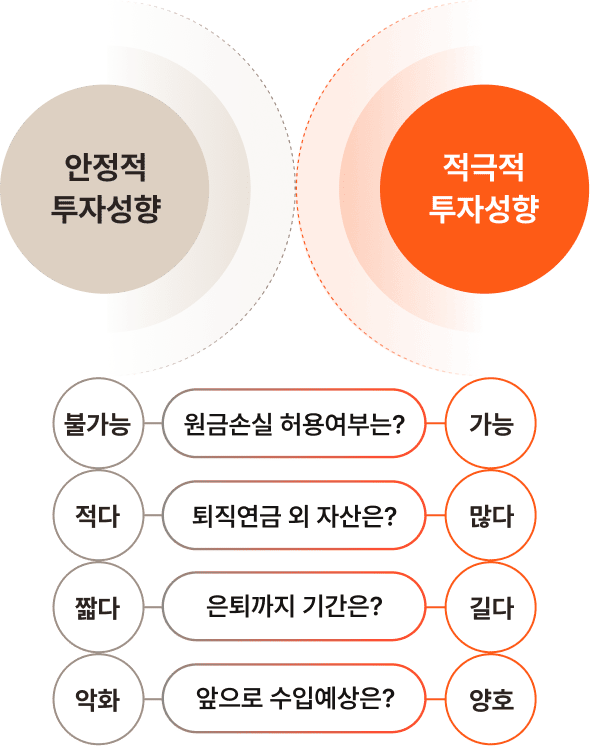

투자성향과 자산배분

장기투자 + 분산투자 → 리스크 감소

- 장기적으로 투자 할수록 위험 감소, 수익 증가

- 주식, 부동산, 예금 등 서로 다른 성격의 자산에 골고루 분산하여 운용함으로써 서로 상호 보완적인 역할을 통한 변동성 최소화 가능

세제 혜택 및 과세체계

세제혜택

| 연금저축 |

IRP

(개인추가부담금) |

공제금액 |

절세금액

(지방소득세 포함 13.2~16.5%) |

|---|---|---|---|

| 900만원 | 0원 | 600만원 | 79.2 ~ 99만원 |

| 700만원 | 200만원 |

800만원

(연금저축 600만원 + 퇴직연금 200만원) |

105.6~132만원 |

| 300만원 | 600만원 | 900만원 | 118.8~148.5만원 |

| 0원 | 900만원 | 900만원 | 118.8~148.5만원 |

- 연금저축+IRP 세액공제 대상 납입한도 연 900만원(연금저축만 가입 시 연 600만원), 2023년부터 적용

과세체계

퇴직연금은 퇴직급여 수령단계에서 퇴직소득세 (일시금 수령시) 또는 연금소득세 (연금 수령시)가 과세됩니다.

연금을 선택하는 경우에는 퇴직소득세 대신 연금소득세만 납부하면 되므로 노후 실질 소득이 증가할 수 있습니다.

| 수령방법 | 수급요건 |

|---|---|

| 연금 |

|

| 일시금 |

|

- IRP(개인퇴직연금) 가입자의 경우에는 가입기간에 관계없이 만 55세 이상이 되는 시점에 연금으로 수령가능 (단, 퇴직일로부터 60일 이내 납입 필요)

대표 펀드

지난 한달간 가장 많은 관심을 받은 펀드를 확인해보세요

-

해외 재간접 TDF

한화 LIFEPLUS 적격TDF 2060 증권 자투자신탁(주식혼합-재간접형) C-RPe(퇴직연금)

종류 C-RPe

- 3개월 수익률

- -0.22 %

- 기준가

- 1,411.18원

- 순자산

- 871.46억원

-

해외 주식 글로벌

한화 헤라클레스 선진국 액티브 증권 자투자신탁(H)(주식) C-RPe(퇴직연금)

종류 C-RPe

- 3개월 수익률

- -2.55 %

- 기준가

- 1,471.87원

- 순자산

- 41.81억원

-

해외 주식 기후위기

한화그린히어로증권 자투자신탁(주식) C-RPe(퇴직연금)

종류 C-RPe(수수료미징구-온라인-퇴직연금)

- 3개월 수익률

- -23.13 %

- 기준가

- 3,425.03원

- 순자산

- 1,552.71억원

-

국내 주식 업종대표

한화 K제조핵심PLUS증권 자투자신탁(주식) C-RPe(퇴직연금)

종류 C-RPe(퇴직연금)

- 3개월 수익률

- -13.9 %

- 기준가

- 980.68원

- 순자산

- 1,355.73억원